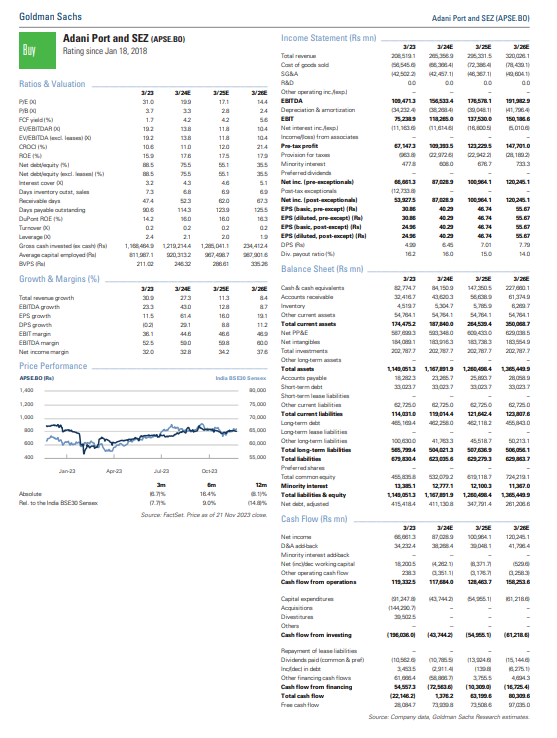

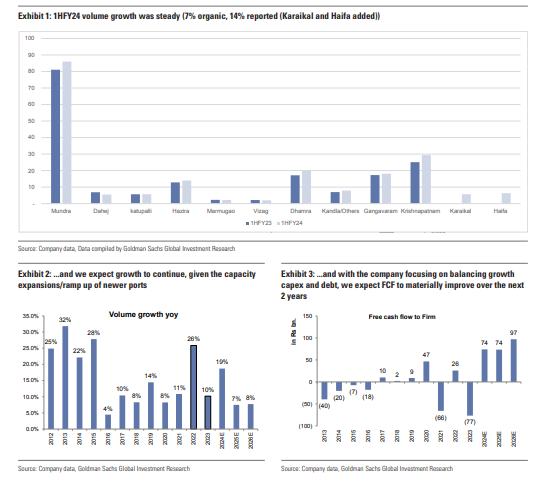

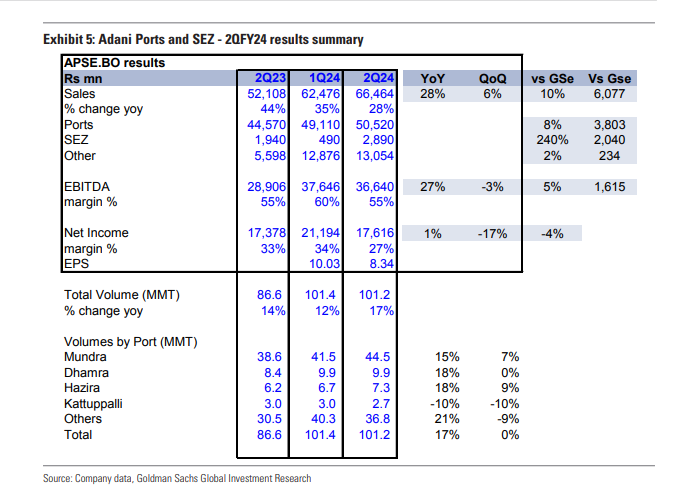

अडानी पोर्ट्स ने 2Q में 17% सालाना वॉल्यूम ग्रोथ (+10% सालाना आधार पर लाइक-फॉर-लाइक) प्रदान की। बड़े बंदरगाहों पर मजबूत प्रदर्शन के साथ: मुंद्रा, धामरा और हजीरा (+16% सालाना, ~कुल वॉल्यूम का 61%)। जबकि सकल ऋण को 26 अरब रुपये (मार्च 23 में 498 अरब रुपये से सितंबर-23 में 472 अरब रुपये) कम किया गया। 1H में मजबूत वृद्धि और बैलेंस शीट में सुधार के बावजूद, स्टॉक 3M/YTD पर 7%/3% नीचे है। 12.5X 1yr fwd EV/EBITDA पर कारोबार कर रहा है। प्रबंधन का ध्यान विकास और ऋण को संतुलित करने की ओर केंद्रित होने के साथ, जैविक बंदरगाह की मात्रा में वृद्धि जारी है, म्यांमार (बिक्री) और श्रीलंका (जेवी भागीदारों से ताजा निवेश) बंदरगाह के आसपास के संकल्प हासिल किए गए हैं, और हाइफ़ा बंदरगाह (इज़राइल में) में चल रहे संघर्ष के कारण न्यूनतम व्यवधान देखा जा रहा है। , हमारा मानना है कि स्टॉक को यहां से अच्छा प्रदर्शन करना चाहिए, खासकर अगर 2H में वृद्धि आश्चर्यजनक है (हम उम्मीद करते हैं कि कंपनी अपने FY24 वॉल्यूम मार्गदर्शन 370-390mnt, बनाम GSe 407mnt को हरा देगी)। इसके अतिरिक्त, लॉजिस्टिक्स व्यवसाय में स्वस्थ वृद्धि देखी जा रही है, और बड़े पैमाने पर, हमारा मानना है कि अदानी पोर्ट्स के पास एक अद्वितीय पूरी तरह से एकीकृत लॉजिस्टिक्स व्यवसाय (पोर्ट्स-इनलैंड लॉजिस्टिक्स-वेयरहाउसिंग) होगा, जो मध्यम से बाजार हिस्सेदारी में वृद्धि और मूल्य निर्धारण शक्ति को बढ़ाएगा। -दीर्घकालिक। हम अपने FY25/FY26 के राजस्व/EBITDA अनुमान को 3%-4% तक बढ़ा रहे हैं, और हमारा TP 855 रुपये (820 रुपये से) तक बढ़ रहा है, और खरीदें रेटिंग पर बने रहेंगे।

FY24 के लिए मार्गदर्शन: कंपनी ने अपने FY24 EBITDA मार्गदर्शन को रु. 145-Rs.150bn (मध्य-बिंदु पर 19% वर्ष-दर-वर्ष वृद्धि), रु.40-रु.45bn का पूंजीगत व्यय मार्गदर्शन (बंदरगाहों के लिए रु.30 और लॉजिस्टिक्स के लिए रु.15bn), और शुद्ध ऋण/EBITDA मार्गदर्शन बनाए रखा है। ~2.5X (वित्त वर्ष 2013 में 3.0-3.5X से)। पहले 7 महीनों में प्राप्त 240 मिलियन टन वॉल्यूम के साथ, हम वित्त वर्ष 2014 के 370-390 मिलियन टन के वॉल्यूम मार्गदर्शन को रूढ़िवादी (407 मिलियन टन पर जीएसई) के रूप में देखते हैं। हमारा FY24 अनुमान ~33.5mnt/माह वॉल्यूम का अनुमान लगाता है, जो काफी हद तक 1H रन-रेट के अनुरूप है।\

अनुमान और टीपी परिवर्तन: हम अपने अनुमानों को अपडेट करते हैं, Q2FY24 की कमाई को शामिल करते हुए, मजबूत वॉल्यूम को देखते हुए वॉल्यूम अनुमान को ~3% बढ़ाते हैं, और नए बंदरगाहों में तेजी लाते हैं। परिणामस्वरूप, हमारे FY25-FY26 EBITDA और EPS अनुमान में 3%-4% की वृद्धि हुई है, और हमारा 12-m DCF-आधारित SOTP लक्ष्य मूल्य बढ़कर 855 रुपये (820 रुपये से) हो गया है।

मुख्य जोखिम: भारत से एक्ज़िम कार्गो में कमी: अखिल भारतीय कंटेनर और समग्र बंदरगाह मात्रा में अदानी पोर्ट्स की बाजार हिस्सेदारी ~42.5+% और ~29% है। इसलिए, EXIM वॉल्यूम में निरंतर मंदी APSE पर महत्वपूर्ण प्रभाव डाल सकती है। बीओ पोर्ट वॉल्यूम में वृद्धि, इस प्रकार कमाई पर असर पड़ रहा है। पूंजीगत व्यय अनुशासन: पूंजीगत व्यय या अधिग्रहण में और बढ़ोतरी मुक्त नकदी प्रवाह सृजन को प्रभावित कर सकती है और नकदी प्रवाह पर जोखिम की बाजार धारणा को ऊंचा रख सकती है।

मूल्य लक्ष्य जोखिम और पद्धति – अदानी पोर्ट और एसईजेड हम 855 रुपये के 12एम एसओटीपी-आधारित टीपी के साथ अदानी पोर्ट्स पर बाय-रेटेड हैं। नकारात्मक पक्ष जोखिम:

1) निचला भारत एक्जिम कार्गो: अखिल भारतीय कंटेनर और समग्र बंदरगाह मात्रा में अदानी पोर्ट्स की बाजार हिस्सेदारी ~42.5+% और ~29% है। इसलिए, EXIM वॉल्यूम में निरंतर मंदी APSE पर महत्वपूर्ण प्रभाव डाल सकती है। बीओ पोर्ट वॉल्यूम में वृद्धि, इस प्रकार कमाई पर असर पड़ रहा है।

2) पूंजीगत व्यय अनुशासन: पूंजीगत व्यय या अधिग्रहण में और बढ़ोतरी मुक्त नकदी प्रवाह सृजन को प्रभावित कर सकती है और नकदी प्रवाह पर जोखिम की बाजार धारणा को ऊंचा रख सकती है।